浙江省电子税务局操作规范

专用发票代开(代征附加税)

1、功能说明

已办理税务登记的小规模纳税人(包括个体经营者)以及其他可予代开增值税专用发票的纳税人发生增值税应税行为、需要开具增值税专用发票时,可申请代开。

2、操作路径

我要办税→发票使用→发票代开→专用发票代开(代征附加税)

3、前置条件

(1)已经正常登录浙江省电子税务局。

(2)属于“非一般纳税人” 。

(3)存在有效的增值税税种认定信息。

4、 操作步骤

(1)步骤1:免责条款

A.申请人应自行谨慎判断,确保代开内容的真实性、合法性和有效性,并自行承担因此产生的责任与损失;

B. 纳税人税款缴纳后应及时领取所代开的发票(发票必须在申请当月月底前领取),若因纳税人自身原因导致发票未及时领取的,所造成的后续损失由纳税人自行承担;

C. 因地震、水灾等不可抗力导致纳税人无法及时取得代开发票的,税务机关不承担与此相关的责任;

D. 纳税人应对网上的申请代开信息、生成的二维码承担保密义务,若应纳税人自身原因导致代开信息泄露,所导致的相关责任与损失由纳税人自行承担。

纳税人在阅读免责条款后,选择“同意”,点击下一步使代开流程继续。

(2)步骤2:填写信息

A.根据已认定的增值税税种和需要代开的内容选择对应的征收品目和征收率。

B. 带*栏次为必填项,注意代开增值税专用发票,购买方须是增值税一般纳税人;

C.销售方信息由系统自动取数赋值,无需纳税人进行填写;购买方若为本省企业,填写纳税人识别号后系统自动带出纳税人名称、地址等基本信息,若为外省企业,则需自行填写信息。

纳税人根据企业实际情况确认,对其中不全的信息进行补充,对需更正的信息进行修改。

填写完毕销售方和购买方基本信息后,填写发票票面内容。按照顺序阅读并填写相关信息。

A.填写信息之前先仔细阅读下方的提示,遵循相关规定。

B.下拉选择对应的商品品目大类、小类,在第1列据实填入具体的货物劳务名称。依次填写计量单位、数量、单价、含税金额、不含税金额等,确认对应的征收率和增值税税额是否正确。

C.校对价税合计金额,填写备注信息(备注内容会体现在发票备注栏),点击提交。

D.涉及违反国家法律法规的货物、劳务、服务不予保存和通过(例如枪支、弹药、毒品、爆炸物等)。

弹出应缴纳税款明细和缴款提示,仔细阅读后点击确认。

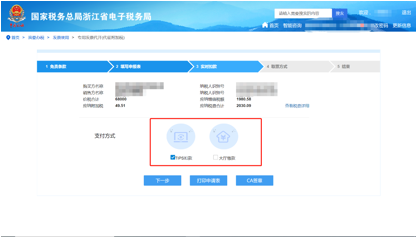

(3)步骤3:实时扣款

缴纳税款方式:TIPS扣款、大厅缴款。

选择支付方式,目前专票缴税仅支持TIPS扣款和大厅缴款。

TIPS扣款:适用已经签订三方扣款协议的纳税人

大厅缴款:适用所有纳税人

(4)步骤4:取票方式

A. 选择邮寄发票(选择大厅缴款的无法选择该方式):

系统自动弹出邮寄信息(包括收件地址、收件人、联系电话、邮编),其中收件人必须为税务系统登记的法人、财务负责人或办税人员之一,收件地址必须为税务系统登记的注册地址或经营地址之一。

B.选择办税厅自取发票:

系统自动显示全市的各个税务机关及下属办税服务厅,方便纳税人按照就近原则上门领取纸质发票。同时系统自动带出该企业进行实名认证且授权的人员名单(如法定代表人、财务负责人、办税人员等)为取票人,取票人员凭系统生成的二维码和有效身份证件至窗口实名取票

C.选择自助机取票:

系统生成二维码,纳税人凭取票人的身份证原件和二维码至自助机处实名取票。

(5)步骤5:查看进度

可通过【我要查询】——【办税进度】模块,查询已提交的办税事项受理进度。